El Balance de Situación es un documento contable que refleja la situación financiera de una empresa a través de los activos, pasivos y patrimonio neto. A través del balance de situación podemos conocer qué activos tiene una empresa y cómo los financia. Analizar qué porcentaje de nuestros bienes están siendo financiados por deuda externa a la empresa es fundamental para conocer la salud de nuestro negocio y tomar decisiones adecuadas para su gestión.

Tal es la importancia de este documento contable que forma parte de las cuentas anuales que debemos presentar a Hacienda cada ejercicio económico. Por ello, desde ECM Asesores & Consultores te explicamos los aspectos básicos del Balance de Situación para que puedas comprender y analizar su estructura.

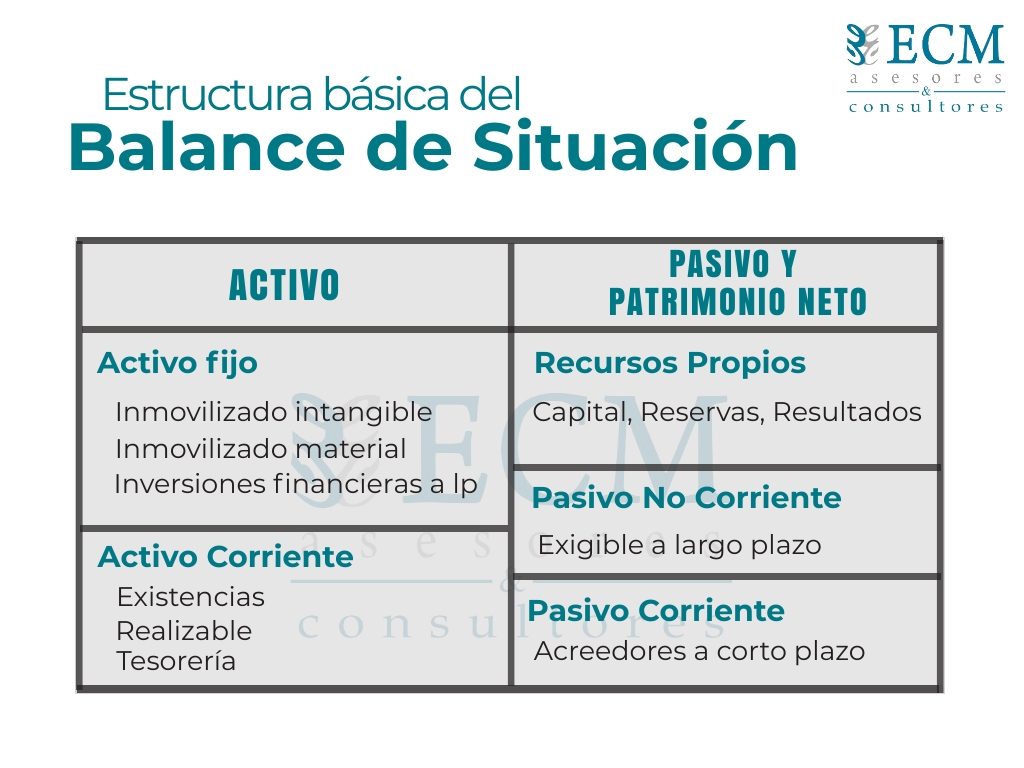

Estructura del balance de situación

El Balance está dividido en ACTIVO y PASIVO. Y, a su vez, cada uno de estos grupos se compone de distintos elementos. Por un lado, el activo nos muestra los bienes y derechos de los que dispone una compañía. Por otro lado, el pasivo refleja cómo se están financiando esos bienes y derechos. Muestra las obligaciones de la empresa.

En la siguiente imagen os mostramos la estructura básica de un balance de situación:

Como se puede observar, el activo está compuesto por activo fijo o no corriente y por el activo circulante o corriente. En el activo corriente se incluyen todas aquellas partidas que se pueden convertir en dinero en menos de un año (facturas pendientes de cobro, existencias, efectivo y otros activos líquidos). En el activo no corriente incluimos los bienes inmovilizados o activos que la empresa no tiene intención de vender. Dentro de este apartado incluimos inmovilizado intangible (patentes, leasing, marca, etc.), inmovilizado material (terrenos, locales, transporte) o inversiones financieras a largo plazo.

Por otro lado, el pasivo nos muestra las fuentes de financiación propias y ajenas de las que dispone la empresa para financiar los activos. Se clasifica en tres bloques:

- Patrimonio Neto. Son los recursos propios de la empresa (capital, reservas, resultados, etc.)

- Pasivo No Corriente. Es la deuda a largo plazo. Es decir, las obligaciones con acreedores que deben ser satisfechas en el plazo superior a un año.

- Pasivo Corriente. Es la deuda a corto plazo. Es decir, las obligaciones con acreedores que deben ser satisfechas en el plazo inferior a un año.

¿Cómo analizar nuestro Balance de Situación?

Si queremos conocer la información que nos transmite nuestro balance de situación debemos tener claro algunos aspectos. Desde ECM Asesores & Consultores os hacemos algunas recomendaciones que debéis tener en cuenta a la hora de analizar vuestro Balance de Situación.

Resulta recomendable que el patrimonio neto sea superior al pasivo. Esto significa que una mayor parte de nuestros activos están siendo financiados con nuestros propios recursos y no estamos endeudados en exceso.

Debemos analizar qué porcentaje de nuestro pasivo se corresponde con deuda financiera, puesto que este tipo de deuda supone el pago de intereses. Será recomendable no tener un montante demasiado alto.

Si tienes dudas acerca de cómo realizar o analizar el Balance de Situación de tu empresa o cualquier otro documento contable puedes contactar con nuestros asesores. En ECM Asesores & Consultores disponemos de un departamento de asesoría contable con profesionales especializados en la materia que pueden ayudarte a gestionar la contabilidad de tu empresa de forma eficiente.